Paskolų palyginimas internetu: pagrindiniai kriterijai

Paskolų palyginimas padeda vienoje vietoje įvertinti skirtingus paskolų pasiūlymus pagal pasirinktą sumą, terminą, preliminarią mėnesio įmoką, bendrą kainą ir pagrindines sąlygas. Svarbu žinoti, kad galutinis pasiūlymas visada priklauso nuo individualaus kreditingumo vertinimo, pajamų, turimų įsipareigojimų ir kreditoriaus taikomų kriterijų.

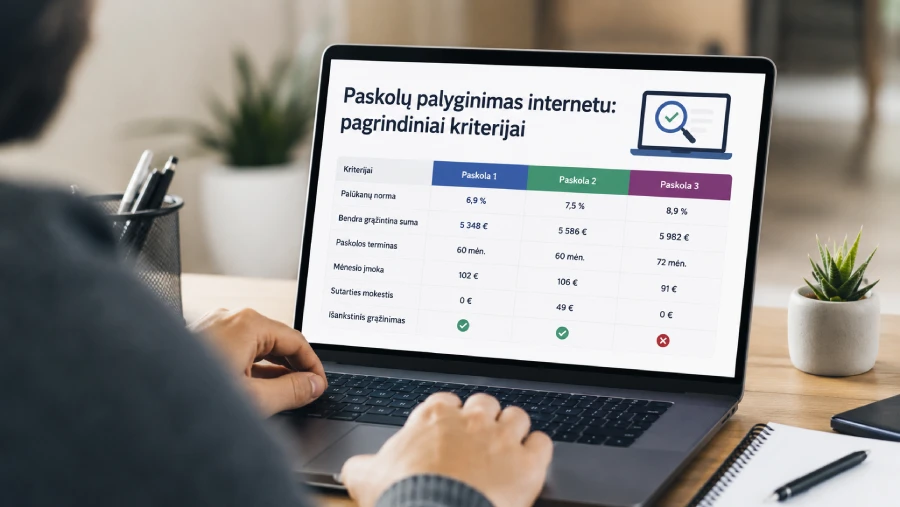

Palyginkite paskolas pagal pagrindinius kriterijus

Lyginant paskolas internetu nepakanka žiūrėti tik į palūkanų normą. Mažesnės palūkanos nebūtinai reiškia mažesnę bendrą kainą, jei taikomi sutarties, administravimo ar kiti mokesčiai. Taip pat svarbu, kiek laiko mokėsite įmokas, kokia bus bendra grąžinama suma ir ar turėsite galimybę paskolą grąžinti anksčiau.

| Kriterijus | Kodėl svarbu lyginant paskolas? |

|---|---|

| Mėnesio įmoka | Parodo, kokią sumą reikės mokėti kas mėnesį. Įmoka turi tilpti į biudžetą ne tik šiandien, bet ir pasikeitus pajamoms ar išlaidoms. |

| BKKMN / BVKKMN | Padeda įvertinti bendrą kredito kainą metine išraiška, įtraukiant ne tik palūkanas, bet ir su paskola susijusius mokesčius. |

| Bendra grąžinama suma | Parodo, kiek iš viso sumokėsite per visą paskolos laikotarpį. Tai vienas svarbiausių skaičių vertinant realią paskolos kainą. |

| Sutarties ir administravimo mokesčiai | Šie mokesčiai gali padidinti bendrą kainą net tada, kai palūkanų norma atrodo patraukli. |

| Terminas | Ilgesnis terminas dažnai sumažina mėnesio įmoką, bet gali padidinti bendrą sumokamą kainą. |

| Išankstinio grąžinimo sąlygos | Svarbu žinoti, ar paskolą bus galima grąžinti anksčiau ir kokios sąlygos tokiu atveju taikomos. |

Kokias paskolas galima palyginti?

Paskolų palyginimas dažniausiai naudojamas tada, kai norima greitai įvertinti kelis finansavimo variantus ir suprasti, kuris pasiūlymas gali būti palankesnis pagal kainą bei sąlygas. Skirtingų paskolų tipų vertinimo kriterijai panašūs, tačiau paskirtis ir rizikos gali skirtis.

- Vartojimo paskola gali būti skirta įvairiems asmeniniams poreikiams, pavyzdžiui, didesniam pirkiniui, paslaugoms ar kitoms suplanuotoms išlaidoms. Lyginant tokias paskolas ypač svarbu žiūrėti į bendrą grąžinamą sumą ir mėnesio įmoką.

- Paskola automobiliui dažniausiai vertinama pagal finansuojamą sumą, terminą, įmokos dydį ir papildomas sąlygas. Prieš pasirenkant pasiūlymą verta įvertinti ne tik paskolos kainą, bet ir būsimas automobilio išlaikymo išlaidas.

- Paskola būsto remontui gali būti aktuali planuojant didesnius remonto ar įrengimo darbus. Tokiu atveju naudinga palyginti, kaip keičiasi mėnesio įmoka pasirinkus skirtingą terminą, nes remonto biudžetas neretai turi papildomų nenumatytų išlaidų.

- Refinansavimas leidžia įvertinti, ar esamą paskolą galima pakeisti kitu pasiūlymu su palankesnėmis sąlygomis. Vertinant refinansavimą svarbu skaičiuoti ne tik naują įmoką, bet ir visas su pakeitimu susijusias išlaidas.

- Paskolų sujungimas gali būti aktualus turint kelis įsipareigojimus. Palyginimas padeda matyti, ar sujungus paskolas sumažėtų mėnesio įmoka, kaip keistųsi terminas ir kokia būtų bendra grąžinama suma.

Kaip veikia paskolų palyginimas?

Paskolų palyginimas prasideda nuo pagrindinių duomenų: pasirenkamas paskolos tipas, norima suma ir grąžinimo terminas. Pagal šiuos duomenis gali būti pateikiami preliminarūs pasiūlymai arba, jei atliekamas išsamesnis vertinimas, individualiau pritaikytos sąlygos.

Gauti pasiūlymai turėtų būti lyginami pagal bendrą kainą, mėnesio įmoką, terminą, BKKMN ar BVKKMN ir papildomas sąlygas. Vienas pasiūlymas gali atrodyti patrauklus dėl mažesnės įmokos, tačiau ilgesnis terminas gali reikšti didesnę bendrą grąžinamą sumą. Kitas pasiūlymas gali turėti didesnę mėnesio įmoką, bet trumpesnį laikotarpį ir mažesnę bendrą kainą.

Galutinis kreditoriaus sprendimas priklauso nuo kreditingumo vertinimo. Vertinamos pajamos, finansiniai įsipareigojimai, kredito istorija, prašoma suma, terminas ir kiti duomenys. Dėl to preliminarus paskolų palyginimas turėtų būti suprantamas kaip orientacinė priemonė, o ne galutinis įsipareigojimo pasiūlymas.

Kaip išsirinkti pigiausią paskolą?

Pigiausia paskola nėra vien ta, kurios palūkanų norma mažiausia. Tikroji paskolos kaina priklauso nuo kelių dalių: palūkanų, administravimo ar sutarties mokesčių, pasirinkto termino, įmokų grafiko ir kitų sąlygų. Todėl lyginant pasiūlymus verta pirmiausia žiūrėti į bendrą grąžinamą sumą ir BKKMN arba BVKKMN.

Mažesnė mėnesio įmoka gali būti naudinga biudžetui, tačiau ji dažnai susijusi su ilgesniu grąžinimo laikotarpiu. Ilgesnis terminas gali padidinti bendrą sumą, kurią sumokėsite kreditoriui. Trumpesnis terminas paprastai reiškia didesnę mėnesio įmoką, todėl svarbu rasti pusiausvyrą tarp kainos ir realių galimybių mokėti laiku.

Renkantis paskolą taip pat verta įvertinti lankstumą. Jei planuojate paskolą grąžinti anksčiau, svarbu žinoti išankstinio grąžinimo sąlygas. Jei pajamos kinta, reikėtų atsargiau vertinti didelę mėnesio įmoką, net jeigu bendros kainos požiūriu pasiūlymas atrodo palankus.

Kada paskolų palyginimas gali būti netikslus?

Paskolų palyginimas gali būti netikslus, kai skaičiuoklėje pateikiama tik preliminari įmoka. Ji dažniausiai apskaičiuojama pagal pasirinktą sumą ir terminą, tačiau ne visada atspindi galutinę palūkanų normą, taikomus mokesčius ar individualias kreditoriaus sąlygas.

Netikslumų gali atsirasti ir dėl to, kad palyginime dalyvauja ne visi rinkoje veikiantys kreditoriai. Jei matoma tik dalis pasiūlymų, rezultatas nebūtinai parodo visą galimų pasirinkimų vaizdą. Todėl verta atkreipti dėmesį, kiek kreditorių ar finansavimo partnerių įtraukiama į palyginimą.

Galutinės sąlygos priklauso nuo individualių duomenų: pajamų dydžio ir stabilumo, esamų mėnesio įsipareigojimų, kredito istorijos, šeiminės ar finansinės situacijos, prašomos sumos ir termino. Kreditorius gali pateikti kitokias sąlygas nei preliminariai matomos skaičiuoklėje, o kai kuriais atvejais paraiška gali būti nepatvirtinta.

Paskolų palyginimas pagal bendrą kainą, ne tik palūkanas

Norint objektyviai palyginti paskolas, svarbu suprasti pagrindines kainos sąvokas. Jos padeda atskirti reklamuojamą palūkanų normą nuo realios sumos, kurią reikės grąžinti per visą sutarties laikotarpį.

Metinė palūkanų norma parodo, kokios palūkanos taikomos paskolos sumai per metus. Tai svarbus rodiklis, tačiau vien jo nepakanka, nes jis nebūtinai apima visus su paskola susijusius mokesčius.

BKKMN / BVKKMN leidžia tiksliau įvertinti paskolos kainą, nes šis rodiklis apima platesnę kredito kainos dalį. Vartojimo kreditams dažnai naudojama BVKKMN sąvoka, rodanti bendros vartojimo kredito kainos metinę normą.

Bendra vartojimo kredito kaina apima išlaidas, kurias vartotojas patiria naudodamasis kreditu. Tai gali būti palūkanos, administravimo mokesčiai, sutarties sudarymo mokestis ar kitos su kreditu susijusios išlaidos, jei jos taikomos konkrečiame pasiūlyme.

Bendra grąžinama suma yra galutinė suma, kurią vartotojas sumoka per visą paskolos laikotarpį. Šis skaičius padeda aiškiai pamatyti, kiek paskola kainuos eurais, o ne tik procentais.

Administravimo ir sutarties mokesčiai gali turėti reikšmingą įtaką galutinei kainai. Net jei mėnesio įmoka atrodo nedidelė, papildomi mokesčiai gali padidinti bendrą grąžinamą sumą, todėl juos reikia vertinti kartu su palūkanomis.

Ką patikrinti prieš pasirenkant paskolą?

Prieš pasirenkant paskolą verta ne tik palyginti skaičius, bet ir patikrinti, ar sąlygos aiškios, o įsipareigojimas realiai atitinka jūsų finansines galimybes. Paskola turėtų būti vertinama ne kaip vienkartinis sprendimas, o kaip būsimas mėnesinis įsipareigojimas visam sutarties laikotarpiui.

- Ar kreditorius arba tarpininkas veikia teisėtai ir aiškiai nurodo savo duomenis.

- Ar pasiūlyme aiškiai pateikta bendra grąžinama suma.

- Ar žinomi visi sutarties, administravimo ir kiti galimi mokesčiai.

- Ar mėnesio įmoka telpa į biudžetą, įvertinus jau turimus įsipareigojimus.

- Ar yra galimybė paskolą grąžinti anksčiau ir kokios sąlygos tokiu atveju taikomos.

- Ar paskolų palyginimas apima pakankamai kreditorių, kad būtų galima objektyviau įvertinti pasirinkimą.

Atsakingas paskolų palyginimas padeda matyti ne tik mažiausią įmoką, bet ir visą finansinio įsipareigojimo kainą. Prieš priimant sprendimą svarbu įvertinti savo pajamas, išlaidas, turimus įsipareigojimus ir tai, ar paskolos sąlygos išliktų priimtinos visą grąžinimo laikotarpį.